不拼一把,你怎么知道你攒不到?

盛鸢独战(以下简称盛鸢),是位1岁孩子的妈妈,因为自己不会理财,希望能得到规划君的帮助。她在邮件中,详细的把家庭资产情况发给了我,为她的用心点赞!

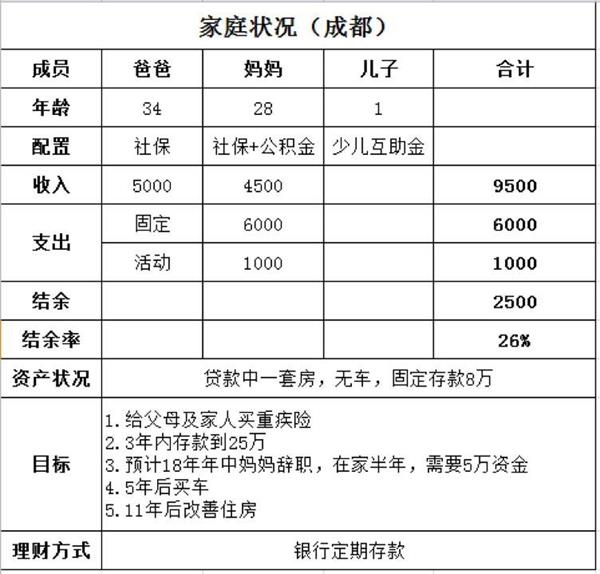

1. 当前的结余率低,控制支出是必要的

合理的月结余,应该是大于等于30%的。很显然,通过计算可知,盛鸢当前的月结余只有26%,低于临界值。所以当务之急应该尽量省着点儿花,不妨通过看似枯燥无聊的记账,了解自己的支出去向,节省不必要的花销。

2、家人的保险,物美价廉最重要

买保险,这是盛鸢的第一个理财目标。

由于父母年纪较大,购买普通的健康险会面临保费高保障低的情况,因此规划君建议盛鸢,同样也建议想给爸妈买保险的你,给他们的保障,最好以意外险+老年防癌险的组合进行投保。

意外险是每个年龄段的人群都需要的,而老年防癌险是针对50岁以上的中老年人推出的,目标人群确定,保障的疾病范围也涵盖了常见的重疾,因此性价比较高。

盛鸢和老公有社保,没有额外的商业保险,规划君建议本人和老公考虑意外险+消费型重疾险的商保组合。

孩子目前已有基础的互助金保障,加之年纪尚小,身边有家长的时刻照看,因此发生意外的风险较低。如果上述保险的总保费已经超过自己的支付限额,那么当前可以暂时不考虑给孩子配置额外的商业保险。

3. 3年内存够25万,每月要多些结余才好

根据盛鸢当前每月2500元的结余计算,在不做任何投资理财,也不涨工资的情况下,3年后可以攒够9万元。加上当前的8万元存款,一共有17万元。这样,离25万的目标还差8万元。

如果想在3年后多攒8万元,需要每月额外多攒约2300元才可以。

为了努力实现目标,盛鸢有以下方案可以选择:

方案1:在收入不变的前提下,把每月结余资金提高至4800元,这样在不做任何投资的情况下,3年后就可以额外攒钱17.28万元,加上现在的8万元,可以实现攒够25万的目标;

方案2:如果每月结余资金不变(依然是2500元),要想实现3年后攒够17万元,那么需要进行每年回报率高达72%的投资,显然,这是非常不现实的。(方案2可以pass了)

方案3:增加工作收入。如果在当前每月支出不变的情况下,夫妻二人的收入能提高,那么结余资金自然也会增加。那么增加每月结余就能轻松实现了。

4. 买车买房,量力而行

第三个目标是说,要在2018年,也就是两年后准备出5万块钱,当做在家半年的“紧急备用金”。按照上述的计算,两年后拿出5万元是容易实现的。

至于后两个目标,5年后买车,11年后买房。如果我们按刚才方案1的假设进行计算,两年后每月结余和当前资产将共计19.52万元。其中,先扣除由于辞职要使用的5万元,那么总资产还剩下14.52万元;每月结余依然按4800元计算,到了第五年年底,家庭资产共计31.8万元,如果本年度买车,我们保守估计需要15万元,那么总资产剩下16.8万元。

同理,从第6年开始到第11年,中间还留出6年的时间,每月结余依然按4800元计算,到了第 11年底,家庭资产将变为51.36万元。到时候拿这笔钱,能否买到房,我们谁也说不准。

虽说工资收入不可能一成不变,但是随着时间的推移,孩子也在长大,生活和教育上的支出只会不降反升,再加上通货膨胀的存在,届时这笔钱可能依然显得捉襟见肘。所以建议盛鸢在买车和改善性住房的花费上,量力而行。

5. 很保守,也不意味着只有银行存款可以选择

对于像盛鸢这样,没有任何风险承受能力的人而言,银行存款未必就是最佳的选择。国债、银行理财产品、正规平台的P2P网贷、保本基金这些都可以选择。

如果当前8万元的资金中,可以拿出其中的4万元购买一年期的攒钱助手,收益率8.8%,那么一年后可以获得3520元的利息,本息和再次购买同期产品,第二年就滚成了47239元……每月的结余资金中,也可以拿出其中的30%或者40%,固定投在P2P的产品中,这样无形中可以提高理财的整体收益。

规划君还想强调的是,有时目标看似不好实现,主要原因并不是多不靠谱,而是问题出在自己的支出和投资态度上。把平时那些不该花的钱尽量省下来,多多益善,然后适当的找找其他的投资渠道,N年攒够N万的目标,实现起来也并非遥不可及。

各位,都加油吧!

- 扫描以下微信二维码

- 获取更多精彩资讯内容

-

- 扫描以下微博二维码

- 获取更多精彩资讯内容

-