继国海证券债券代持“萝卜章”这一牵涉资管业务的“黑天鹅”事件后,资管圈年底又迎来“重击”,以后资管产品管理人在运营资管产品过程中,必须得缴纳增值税!

这记重拳来自财政部、国家税负总局近日下发的“140号文”,明确“资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人。”这是一个重大的政策变更,未来不仅影响到资管业务前期合同约定,还直接影响到已经发行资管产品的收益兑付。

一家北方大型上市券商资产管理部总经理告诉券商中国记者,目前最为担心的是,“该政策要求从5月1日起执行,这是在追溯,就是说从今年5月1日到12月21日(文件发布日),这7个多月的增值税资管产品管理人要交,可是这笔钱都分走了,管理人不可能从收益方那里追回来,那要管理人交吗?这太厉害了。”该高管连续向记者说了三次“影响太大了,不能是这个玩法。”

对于增值税率定为6%这一问题,中汇税务集团主管合伙人、全国技术总监赵国庆接受券商中国记者采访时认为,该政策将直接加大资管计划管理人的管理成本,同时给通道资管加上了一道税收枷锁,势必会传导到最终社会融资成本上,问题很复杂,但“这条规定过于简单了”。

资管产品管理人得缴纳增值税

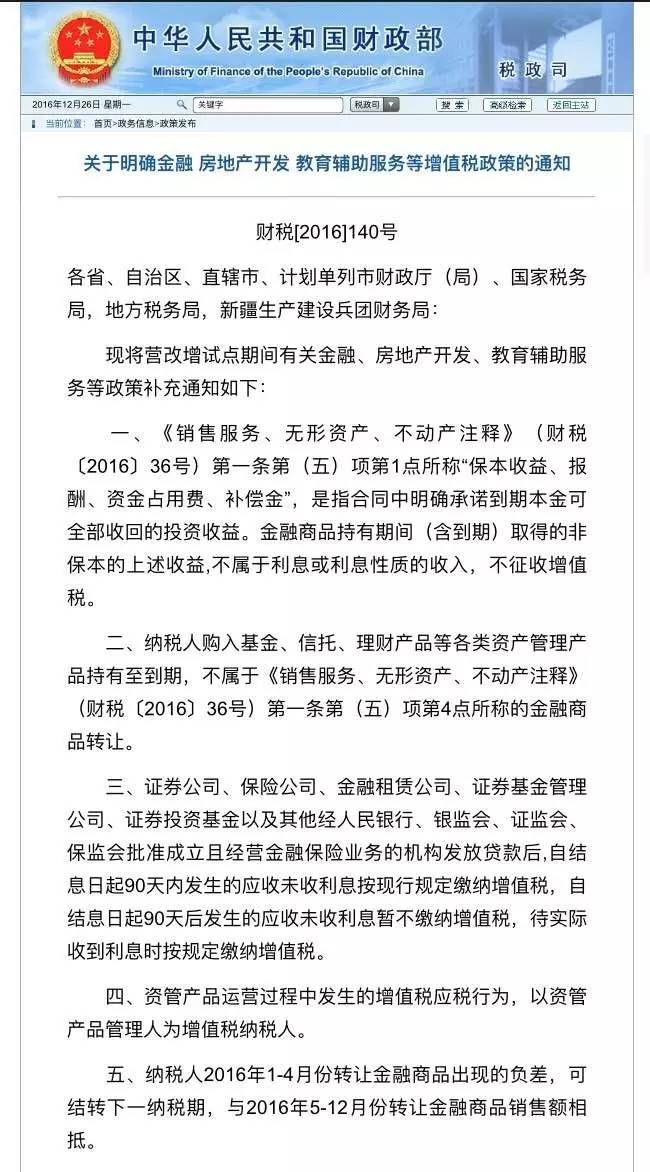

近日,财政部和国家税务总局下发《财政部 国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》(财税[2016]140号,下称“140号文”),它让整个资管行业“炸开了锅”!

“资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人”。这条出自“140号文”的第四条规定要求,自2016年5月1日起,资管产品运营中的增值税,以资管产品管理人为增值税纳税人。

也就是说,这一重大政策明确了对资管产品的征税导向,资管产品管理人被确认为增值税纳税主体。

事实上,此前资管产品的运作都处在税收监管的盲区地带,极少有资管、信托产品交税的记录。而且在目前在整个资管产品的相关合约中,对于资管产品运作中的税收问题都没有明确约定,对于资管产品运营过程中形成的纳税主体无明确规定,投资人、基金产品、管理人之间的纳税义务不明确,“但此次明确给了资管管理人,必须得纳税了。”

赵国庆认为,“这不仅影响到前期合同约定的问题,而且还直接影响到已经发行资管产品的收益兑付问题。”

规定要求从2016年5月1日起执行,接受券商中国记者采访的一家北方大型上市券商资产管理部总经理则显得非常担忧,“过去的那段时间(5月1日至12月21日)是不是要管理人代缴增值税?这是最大的问题。将来是不是要收益方代缴,有时间和空间来做,你说过去的要资管产品管理人来代缴,那管理人做不到,怎么办?这是现在没说法的。”

该高管告诉记者,目前行业普遍担心的是,若受益方代缴不了,这笔“巨额”增值税是否要管理人来出?“这个事情怎么弄?没法弄。”行业普遍认为,将来可以规范管理,但不能追溯过往。

“如果有些2016年5月1日后的资管计划已经结束,券商已经向投资者兑付收益,此时你让券商缴纳这部分增值税,估计券商也无法承担。”赵国庆也表达了同样观点。

客观来讲,中国的资产管理规模发展到今天,没有税也是很重要的因素。但是也要看到,确实有金融机构利用资管计划来避税,现在看到这么大的委外规模,实际上很多银行把企业债通过资管计划来做,金融债和国债都是自己做。

“确定资管产品管理人为纳税主体,源泉方便管理。”赵国庆表示, 140号文对于资管行业影响这么大的政策仅有一句话肯定是难以执行的。比如,虽然文件规定资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人,但资管产品的类别是多样化的。

更为严重的是,该政策给这类通道资管加上了一道税收枷锁,势必会传导到最终社会融资成本上。“140号文中这样简单地一句话是无法解决问题的。这个问题需要和行业协会、金融机构协商,对于各类资产证券化业务,究竟如何界定行为的性质,可否考虑在原始资产出表环节规定,无论原始权益人资产证券化后,资产是否出表,原始资产的增值税纳税义务都不转移,仍由原始权益人承担,否则会极大的影响资产证券化业务的政策发展。” 赵国庆说道。

还有三条"相对利好"规定

除了上述重大变更政策,券商中国记者在与行业人士的交流中,还发现了以下三条“相对利好”的规定:

先来看“第一条”:

“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全部收回的投资收益。金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。

业内人士普遍认为,这个规定整体来讲对金融业是个利好,在实操中,很多资管合同或理财产品是不约定保本收益的。目前信托、资管国家都不允许有保本承诺,而在银监会2014年35号文下发后,银行发行的大部分理财产品合约中也没有任何保本的字眼,只是对风险的等级有个评估,比如AAA级的风险极低,类似于保本。

接着是“第二条”:

纳税人购入基金、信托、理财产品等各类资产管理产品持有至到期,不属于《销售服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项第4点所称的金融商品转让。

这也就是说,关于购买基金、理财等产品的差价收入,原则是持有至到期类不征税,非持有至到期类征税。

再看“第三条”:

证券公司、保险公司、金融租赁公司、证券基金管理公司、证券投资基金以及其他经人民银行、银监会、证监会、保监会批准成立且经营金融保险业务的机构发放贷款后,自结息日起90天内发生的应收未收利息按现行规定缴纳增值税,自结息日起90天后发生的应收未收利息暂不缴纳增值税,待实际收到利息时按规定缴纳增值税。

所以,关于逾期贷款利息,原则是90天之内的应收利息交税,90天之后的暂不交税。该规定对银行业利好,持有类到期就可以不交税。

哪些券商受波及最大?

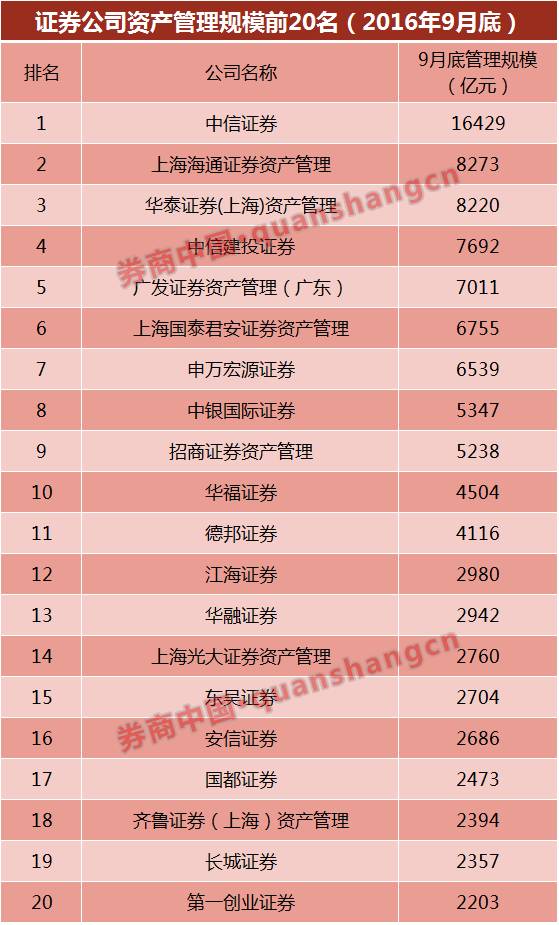

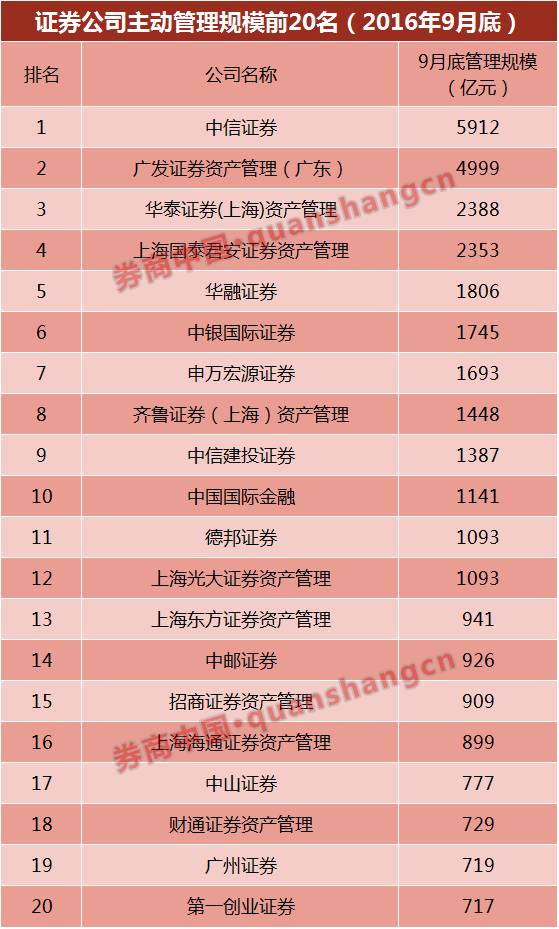

枪打出头鸟,先看一下证券公司资产管理规模前20名的券商是哪些?

而据中基协统计,截至2016年9月30日,基金管理公司及其子公司、证券公司、期货公司、私募基金管理机构资产管理业务总规模约48.92万亿元,其中,基金管理公司管理公募基金规模8.83万亿元,基金管理公司及其子公司专户业务规模17.39万亿元,证券公司资产管理业务规模15.77万亿元,期货公司资产管理业务规模约2679亿元,私募基金管理机构资产管理规模6.66万亿元。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

- 扫描以下微信二维码

- 获取更多精彩资讯内容

-

- 扫描以下微博二维码

- 获取更多精彩资讯内容

-