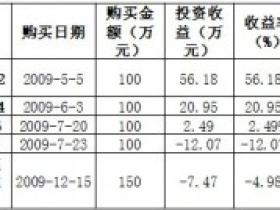

案例 程小姐31岁,年收入税后22万元人民币,另有1.8万元的公积金。她的先生34岁,年收入25万元。二人保险齐全。现家有银行存款35万元,基金25万元,股票15万元。房产两套,轿车一辆,无负担。 类...

09月15日理财案例331理财案例评论

09月15日理财案例331理财案例评论

言行若一,报之琼玖

09月15日理财案例331理财案例评论

09月15日理财规划365理财案例评论

09月15日理财规划394理财案例评论

理财规划

09月15日399理财案例评论

09月15日理财规划306理财案例评论

09月15日理财规划334理财案例评论

09月15日理财规划366理财案例评论

09月15日理财规划374理财案例评论

理财规划

09月15日399理财案例评论

09月15日理财规划306理财案例评论

09月15日理财规划334理财案例评论

09月15日理财规划366理财案例评论

09月15日理财规划374理财案例评论

本页二维码